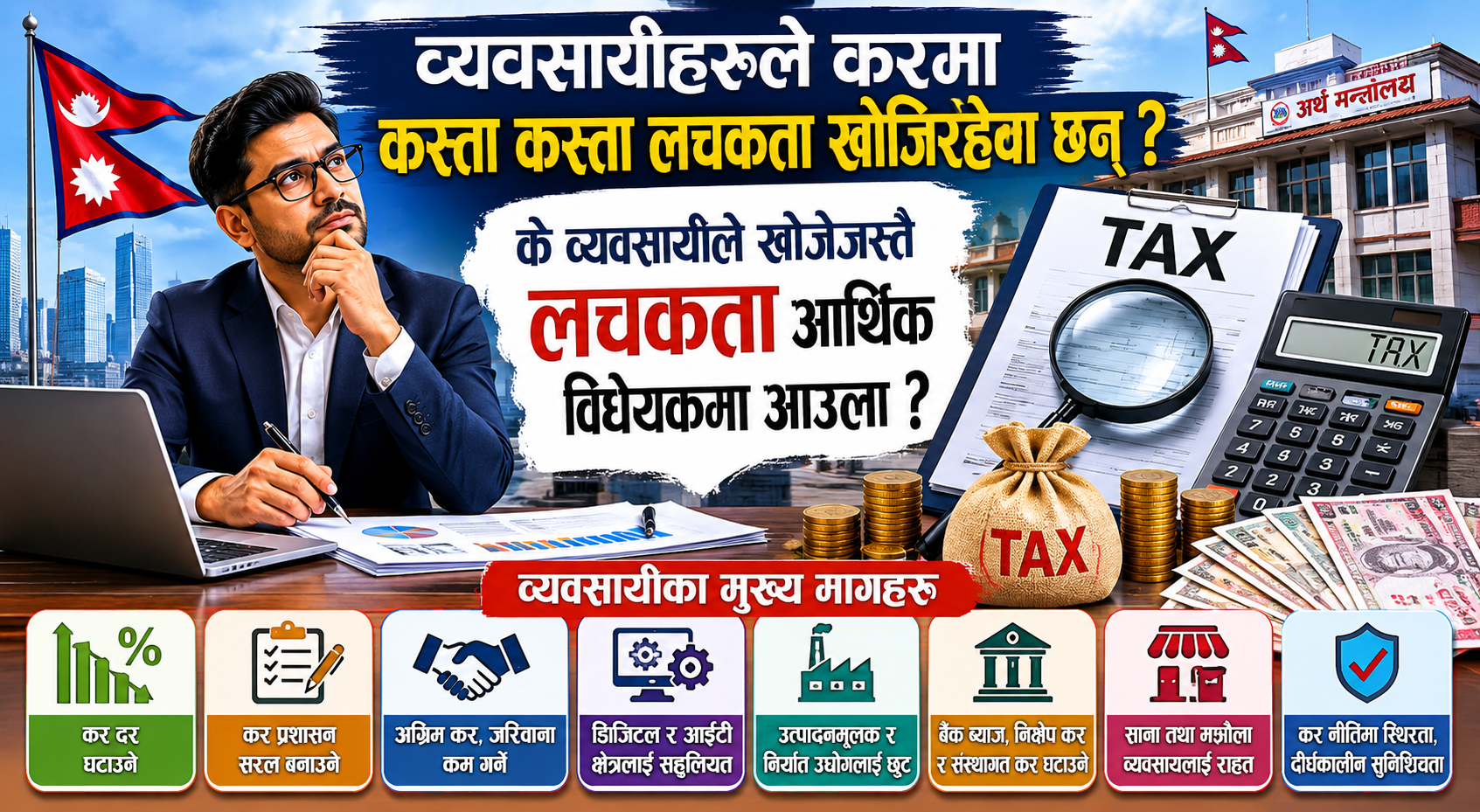

हरेक वर्ष परिवर्तन हुने करका दर र नीतिहरूले गर्दा दीर्घकालीन लगानीको योजना बनाउन कठिन भइरहेको छ। यसलाई सम्बोधन गर्न निजी क्षेत्रले व्याख्यासहितको एकीकृत राजस्व कानुनी संहिता अर्थात् 'सिंगल ट्याक्स कोड' (Single Tax Code) लागू गर्नु पर्ने भनिरहेको छ।

मूल्य अभिवृद्धि कर (VAT) को सन्दर्भमा हाल रहेको १३ प्रतिशतको एकल दरलाई पुनरावलोकन गरी बहुदर प्रणालीको माग उठाउन थालिएको छ। विशेषगरी दैनिक उपभोग्य वस्तु र उत्पादनमूलक उद्योगका कच्चा पदार्थहरूमा न्यून दर कायम गरी व्यवसायीहरूको लागत घटाउनुपर्ने र कतिपय क्षेत्रमा परीक्षणका रूपमा घटाइएको दर लागू गर्नुपर्ने सुझाव व्यवसायीहरूको छ। यसले आन्तरिक उत्पादनलाई आयातित वस्तुहरूसँग प्रतिस्पर्धी बनाउन मद्दत पुग्ने व्यवसायीको तर्क छ। राजस्व प्रशासनमा चार्टर्ड एकाउन्टेन्टहरूको सहभागिता सुनिश्चित गरी कर निर्धारण प्रक्रियालाई थप वैज्ञानिक र पारदर्शी बनाउनुपर्ने माग पनि उठिरहेको छ। कर निर्धारणमा हुने विवादहरूलाई न्यूनीकरण गर्न र व्यवसायीहरूलाई प्रशासनिक झन्झटबाट मुक्त गर्न अर्थ मन्त्रालय अन्तर्गत एउटा तटस्थ र विश्वसनीय प्रशासनिक पुनरावलोकन इकाइ गठन गर्नुपर्ने धारणा निजी क्षेत्रको छ।

औद्योगिक व्यवसाय ऐनले प्रदान गरेका कर छुटका सुविधाहरू आयकर ऐन र आर्थिक ऐनमा स्पष्ट रूपमा उल्लेख नहुँदा व्यवसायीहरूले व्यवहारमा ती सुविधाहरू पाउन सकिरहेका छैनन्। त्यसैले सबै ऐनहरूमा एकरूपता कायम गरी ऐनले दिएका सुविधाहरू व्यवसायीले स्वतः पाउने ग्यारेन्टी गरिनुपर्ने व्यवसायीहरुले भनिरहेका छन्।

कर कानुन र नियमहरूलाई भूतप्रभावी ढङ्गले लागू गर्ने परिपाटीले लगानीको सुरक्षामा प्रश्न उठाइरहेको छ। कुनै पनि नयाँ नीति वा करको दर भविष्यमा गरिने कारोबारमा मात्र लागू हुनुपर्ने र विगतका कार्यहरूमा त्यसको असर पर्न नहुने कानुनी सुनिश्चितता व्यवसायीहरूले खोजिरहेका छन्।

उद्योग र व्यवसायसँग सम्बन्धित नियामक निकायहरूको संख्या धेरै हुँदा व्यवसायीहरूले अनावश्यक निगरानी र दबाब खेप्नुपरिरहेको छ। त्यसैले उद्योग व्यापार सञ्चालनका लागि राजस्व प्रशासनबाटै एकमुष्ट नियमन हुने व्यवस्था मिलाएमा व्यावसायिक लागत र समय दुवै बचत हुने उनीहरुको तर्क छ। राजस्व परामर्श समितिको ठाउँमा निजी क्षेत्रको समेत सहभागिता रहने गरी एउटा अधिकार सम्पन्न र स्थायी प्रकृतिको 'राजस्व बोर्ड' गठन गर्नुपर्ने माग पनि व्यवसायीहरूको प्राथमिकतामा छ। यसले सरकार र निजी क्षेत्रबीच नियमित समन्वय र नीतिगत पृष्ठपोषणमा ठूलो भूमिका खेल्न सक्छ भन्ने उनीहरुको तर्क हो।

व्यवसायीहरूले आयकरका दरहरूमा पनि व्यापक पुनरावलोकनको अपेक्षा गरिरहेका छन्। बैंक, वित्तीय संस्था, बीमा र दूरसञ्चार जस्ता क्षेत्रहरूमा लाग्दै आएको ३० प्रतिशतको आयकरलाई घटाएर अन्य व्यवसाय सरह २५ प्रतिशतमा झार्नुपर्ने माग उठाइएको छ। आयकरको दर उच्च हुँदा विदेशी लगानीकर्ताहरू आकर्षित हुन नसकेको र यसले मुलुकको कर प्रणालीलाई महँगो देखाएको व्यवसायीहरूको भनाइ छ।

व्यक्तिगत आयकरको सीमामा पनि लचकता खोजिएको छ। हाल रहेको व्यक्तिगत ५ लाख र दम्पतीको हकमा ६ लाखको सीमालाई बढाएर क्रमशः ८ लाख र १० लाख पुर्याउनुपर्ने माग छ। बढ्दो महँगी र मुद्रास्फीतिलाई मध्यनजर गर्दै मध्यम वर्गीय जनताको क्रयशक्ति बढाउन यो कदम अनिवार्य भएको उनीहरूको तर्क छ। यसका साथै बालबालिकाको शिक्षा शुल्क, घरजग्गा र सवारी साधनको ऋणको किस्ता तथा बीमा प्रिमियम जस्ता खर्चहरूलाई कर योग्य आयबाट घटाउन पाउने सुविधा व्यवसायीहरूले माग गरेका छन्। यसो गर्दा दक्ष जनशक्तिलाई मुलुकमै टिकाउन र आन्तरिक बजारलाई चलायमान बनाउन सहयोग पुग्ने उनीहरुको जिकिर छ।

शेयर बजार र घरजग्गाको कारोबारमा लाग्ने करको विषयमा पनि व्यवसायीहरूले स्पष्टता खोजिरहेका छन्। व्यक्तिगत रूपमा गरिने शेयर र घरजग्गाको व्यावसायिक कारोबारमा तिरिने अग्रिम करलाई नै अन्तिम कर मानिनुपर्ने माग उनीहरूको छ। हाल करको दर र प्रक्रियामा रहेको अस्पष्टताले गर्दा व्यवसायीहरूमा अन्योल सिर्जना भएको छ। बोनस शेयरलाई लाभांशको रूपमा गणना गरी कर लगाउने वर्तमान व्यवस्थालाई खारेज गरी बोनस शेयर निष्कासनलाई करमुक्त बनाउनुपर्ने मागलाई निजी क्षेत्रले जोडतोडका साथ उठाएको छ। बोनस शेयर भनेको नाफाको पुँजीकरण मात्रै भएकाले यसमा कर लगाउनु न्यायसंगत नभएको उनीहरूको ठहर छ। कम्पनीहरूले नाफालाई पुनः लगानी गर्दा त्यसलाई प्रोत्साहित गर्ने नीति राज्यले लिनुपर्छ। यसैगरी शेयरधनीहरूले प्राप्त गर्ने लाभांशमा लाग्ने करलाई पनि ५ प्रतिशतबाट घटाउन वा खारेज गर्न माग गरिएको छ। कम्पनीहरू मर्जर वा एक्विजिसनमा जाँदा शेयर बिक्रीमा लाग्ने पुँजीगत लाभकर र लाभांश करमा रहेको द्विविधालाई स्पष्ट कानुनी व्यवस्था गरी हटाउनुपर्ने आवश्यकता उनीहरुले देखेका छन्। ।

भन्सार प्रशासनमा पनि व्यवसायीहरूले ठूलो सुधार र लचकताको अपेक्षा गरेका छन्। कच्चा पदार्थको आयातमा लाग्ने भन्सार दर तयारी वस्तुको भन्दा कम्तिमा दुई तह कम हुनुपर्ने माग निजी क्षेत्रको सदाबहार माग रहँदै आएको छ। हाल कतिपय अवस्थामा कच्चा पदार्थ र तयारी वस्तुको भन्सार दर बराबर वा कच्चा पदार्थकै महँगो हुँदा स्वदेशी उद्योगहरू धराशायी भइरहेका छन्। यसलाई सच्याएर स्वदेशी उद्योगलाई संरक्षण गर्ने नीति लिनुपर्ने व्यवसायीको धारणा छ।

भन्सार जाँचपास प्रक्रियालाई छिटो र छरितो बनाउन 'नन–इन्ट्रुसिभ' (Non-Intrusive) उपकरणहरू जस्तै एक्सरे र गामा रे स्क्यानरहरूको प्रयोग बढाउनुपर्छ। एलसी (LC) बाहेक अन्य भुक्तानीका माध्यमहरू जस्तै टीटी (TT) र डिएपी (DAP) लाई पनि सहज बनाइनुपर्छ। भन्सारमा हुने न्यून बिजकीकरण र बढी बिजकीकरणको समस्यालाई समाधान गर्न सन्दर्भ मूल्य सूचीभन्दा पनि वास्तविक कारोबार मूल्यलाई नै मान्यता दिने व्यवस्था मिलाउनुपर्छ। यसका साथै अन्तर्राष्ट्रिय ख्यातिप्राप्त ब्राण्डका नक्कली वस्तुहरूको आयात र उत्पादनलाई कडाइका साथ नियन्त्रण गरी लगानीकर्ता र उपभोक्ता दुवैको अधिकार सुरक्षित गरिनुपर्ने धारण व्यवसायीले राखिरहेका छन्। ।

सूचना प्रविधि र स्टार्टअप क्षेत्रमा पनि विशेष कर सहुलियतको माग गरिएको छ। सूचना प्रविधिसँग सम्बन्धित निर्यातमुखी कम्पनीहरूलाई कम्तिमा पाँच वर्षसम्म १ प्रतिशत मात्र आयकर लाग्ने व्यवस्था गर्न र स्टार्टअपहरूको परिभाषालाई फराकिलो बनाउँदै उनीहरूलाई कर छुटको अवधि बढाउनुपर्ने माग छ। सूचना प्रविधि मुलुकको भविष्य भएको र यसले रोजगारी सिर्जना र निर्यातमा ठूलो भूमिका खेल्न सक्ने भएकाले राज्यले यस क्षेत्रमा लगानीमैत्री नीति लिनुपर्छ।

पर्यटन क्षेत्रलाई राहत दिन पाँच तारे होटल र लक्जरी रिसोर्टहरूमा लाग्दै आएको २ प्रतिशतको विलासिता शुल्कलाई घटाएर ०.१ प्रतिशत कायम गर्नुपर्ने माग व्यवसायीहरूको छ। विदेशी पर्यटकहरूलाई आकर्षित गर्न र पर्यटन व्यवसायको लागत घटाउन यो आवश्यक रहेको उनीहरूको तर्क छ। यसका साथै अन्तर्राष्ट्रिय उडानका टिकटहरूमा लाग्दै आएको मूल्य अभिवृद्धि कर (VAT) लाई खारेज गरी हवाई सेवालाई सस्तो बनाउनुपर्ने धारणा निजी क्षेत्रले राख्दै आएको छ।

कृषि क्षेत्रको व्यावसायीकरणका लागि पनि कर र भन्सारमा लचकता खोजिएको छ। कृषि उपकरण, मेशिनरी र कच्चा पदार्थको आयातमा पूर्ण भन्सार छुट हुनुपर्ने र कृषिजन्य वस्तुको निर्यातमा दिइने अनुदानलाई थप वृद्धि गरी सहज रूपमा भुक्तानी पाउने व्यवस्था मिलाउनुपर्छ। कृषि बीमाको प्रिमियममा सरकारले दिँदै आएको अनुदानलाई निरन्तरता दिँदै दाबी भुक्तानी प्रक्रियालाई सरल र स्वचालित बनाइनुपर्छ। उर्जा क्षेत्रको विकासका लागि रणनीतिक महत्त्वका ठूला जलविद्युत् आयोजनाहरूलाई दिइँदै आएको आयकर छुटको अवधिलाई विस्तार गर्नुपर्ने र यस्ता आयोजनाका लागि आवश्यक सामानहरूको आयातमा भन्सार छुटको व्यवस्था मिलाउदै लचकता अपनाउनु पर्ने व्यवसायीहरुले माग गरिरहेका छन्।