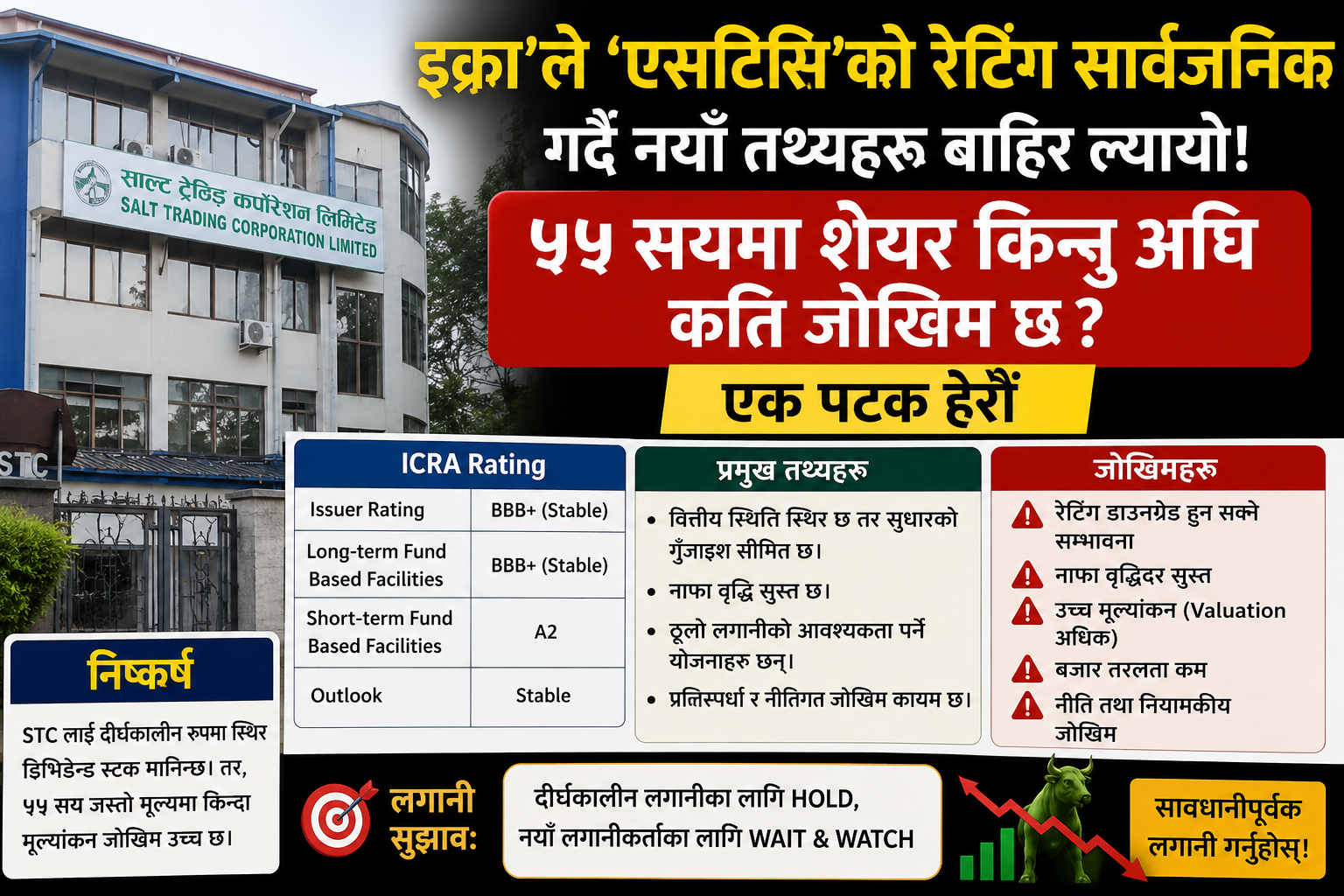

इक्रा नेपालले सार्वजनिक गरेको क्रेडिट रेटिङ प्रतिवेदन अनुसार साल्ट ट्रेडिङको अल्पकालीन ऋणको रेटिङलाई '[ICRANP] A4' मा यथावत् राखिएको छ भने ६५ मिलियन रुपैयाँको दीर्घकालीन कर्जाको रेटिङ फिर्ता लिइएको छ। साधारण लगानीकर्ताका लागि यो रेटिङको प्राविधिक अर्थ बुझ्न कठिन हुन सक्छ। तर सरल भाषामा भन्नुपर्दा '[ICRANP] A4' रेटिङ हुनु भनेको कम्पनीको ऋण तिर्ने क्षमता निकै कमजोर वा जोखिमपूर्ण विन्दुमा रहेको छ भन्ने बुझिन्छ। इक्रा नेपालले कम्पनी बलियो सरकारी पृष्ठभूमि (करिब २१% शेयर स्वामित्व) र नुन तथा रासायनिक मल आयातमा देशव्यापी पकड भएका कारण तत्काल डुब्ने अवस्थामा नरहेको बताए पनि यसको वित्तीय स्वास्थ्यमा भने गम्भीर 'खतराको घण्टी' बजिसकेको स्पष्ट संकेत गरेको छ। रेटिङ रिपोर्टमा औँल्याइएका सूचकहरूले कम्पनी कसरी बैंकको चर्को ब्याज र ऋणको भारीले थलिँदै गएको छ भन्ने उजागर गरेको छ।

सबैभन्दा चिन्ताजनक पक्ष कम्पनीको ब्याज कभरेज अनुपातमा आएको ह्रास हो। इक्रा नेपालका अनुसार यो सूचक घटेर ०.८ गुणामा ओर्लिएको छ। यसलाई अझ सरल भाषामा बुझाउँदा, यदि कुनै कम्पनीले आफ्नो मुख्य व्यवसायबाट १ सय रुपैयाँ नाफा कमाउँछ तर बैंकको ब्याज मात्रै १ सय २० रुपैयाँ तिर्नुपर्छ भने त्यो कम्पनी ठुलो वित्तीय संकटमा छ भन्न सकिन्छ। साल्ट ट्रेडिङको अवस्था ठ्याक्कै यही छ। कम्पनीको मुख्य व्यवसायबाट हुने आम्दानीले बैंकको ब्याज समेत धान्न नसक्ने अवस्था सिर्जना भएको छ। यो जोखिमपूर्ण अवस्थालाई हालै सार्वजनिक भएको चालु आर्थिक वर्ष २०८२/०८३ को चैत्र मसान्तसम्मको तेस्रो त्रैमासिक वित्तीय विवरणले पनि पुष्टि गरेको छ।

पछिल्लो त्रैमासिक वित्तीय विवरणलाई ध्यान दिएर हेर्ने हो भने, साल्ट ट्रेडिङले नौ महिनामा ७.५१ अर्ब रुपैयाँ बराबरको सामान बिक्री गरेर ३७.२३ करोड रुपैयाँ कुल मुनाफा आर्जन गरेको देखिन्छ। तर, यही अवधिमा कम्पनीले बैंकको ब्याज मात्रै ३७.८७ करोड रुपैयाँ भुक्तानी गरेको छ। यसरी हेर्दा कम्पनीले नुन, मल तथा खाद्यान्न बेचेर जति कुल नाफा कमायो, त्योभन्दा बढी रकम त बैंकको ब्याज तिर्दैमा सकिएको छ। यो अवस्था कुनै पनि निरन्तर चलिरहने व्यवसायका लागि स्वस्थकर मान्न सकिँदैन। यस्तो अवस्थामा सर्वसाधारण लगानीकर्ताको मनमा प्रश्न उठ्न सक्छ—यदि व्यवसायको नाफा ब्याज तिर्नमै ठिक्क छ भने कम्पनीले ९.५७ करोड रुपैयाँ खुद नाफा कसरी कमायो त ? यसको पछाडि एउटा ठुलो वित्तीय भ्रम लुकेको छ। जसलाई बुझ्नु साधारण शेयर कारोबारीका लागि निकै जरुरी छ।

कम्पनीले यस वर्ष २२.५२ करोड रुपैयाँ "अन्य आम्दानी" (Other Income) अन्तर्गत देखाएको छ। जसका कारण मात्रै कम्पनीको खुद नाफा धनात्मक देखिएको हो। इक्रा नेपालको प्रतिवेदनले यो अन्य आम्दानीको रहस्य खोलेको छ। यो आम्दानी कम्पनीको नियमित व्यापारबाट भएको होइन, बरु मल आपूर्ति गर्न नसकेको एउटा अन्तर्राष्ट्रिय ठेकेदारको बैंक ग्यारेन्टी जफत गरेर प्राप्त भएको "गैर-सञ्चालन आम्दानी" हो। यस्तो आम्दानी वर्षैपिच्छे वा नियमित रूपमा हुँदैन, यो केवल एक पटकका लागि मात्रै प्राप्त भएको आकस्मिक रकम हो। यदि यो वर्ष बैंक ग्यारेन्टी जफत गर्ने परिस्थिति नबनेको भए साल्ट ट्रेडिङको वित्तीय विवरण नोक्सानीमा जाने निश्चित थियो। त्यसैले, कागजमा देखिएको ९.५७ करोडको खुद नाफा दिगो नभई एउटा अस्थायी सहारा मात्रै हो भन्ने कुरा दोस्रो बजारमा दैनिक शेयर कारोबार गर्नेले बुझ्न जरुरी छ।

यसैगरी, कम्पनीको कार्यशील पूँजी र तरलताको अवस्था पनि अत्यन्तै नाजुक देखिन्छ। साल्ट ट्रेडिङले बैंकबाट महँगो ब्याजमा ऋण लिएर व्यवसाय चलाइरहेको छ। तर अर्कोतर्फ आफ्ना विभिन्न भगिनी तथा सम्बद्ध कम्पनीहरूलाई करिब १.४ अर्ब रुपैयाँ बराबरको रकम बिना ब्याज सापटी दिएको छ। एकातिर आफैँ बैंकको ब्याज तिर्न नसकेर छटपटाइरहेको कम्पनीले अर्कोतर्फ यति ठुलो रकम बिना ब्याज बाहिर फसाउनुले कम्पनीभित्रको कमजोर वित्तीय व्यवस्थापनलाई प्रस्ट पार्छ। यसले गर्दा कम्पनीको नयाँ लाभांश वितरण गर्ने क्षमतामा निकै ठुलो ह्रास आउने देखिन्छ। बैंकको चर्को कर्जा र तरलता संकटका कारण आउने दिनमा कम्पनीले लगानीकर्तालाई आकर्षक लाभांश दिन सक्ने सम्भावना निकै न्यून देखिन्छ।

अब दोस्रो बजारमा शेयर खरिद गर्ने साधारण लगानीकर्ताको कोणबाट यसको ५,५०० रुपैयाँ मूल्यको मूल्यांकन गरौँ। वार्षिकीकरण गरिएको कम्पनीको प्रति शेयर आम्दानी (EPS) ४३.६४ रुपैयाँ छ। यो नाफा पनि दिगो नभई माथि उल्लेख गरिएको गैर-सञ्चालन आम्दानीमा टिकेको छ। यदि ५,५०० रुपैयाँ शेयर मूल्य र ४३.६४ रुपैयाँ EPS लाई आधार मान्ने हो भने यसको मूल्य आम्दानी अनुपात (P/E Ratio) १२६ गुणाभन्दा बढी हुन आउँछ। यसको सोझो अर्थ हुन्छ—साल्ट ट्रेडिङमा लगानी गरेको १ रुपैयाँ उठाउन हालको नाफा अनुसार १२६ वर्ष कुर्नुपर्ने हुन्छ। सामान्यतया दोस्रो बजारमा २० देखि ३० गुणासम्मको पीई रेसियो भएका कम्पनीलाई लगानीयोग्य मानिने हुँदा १२६ गुणाको पीई रेसियो हुनु अत्यन्तै महँगो र अत्यधिक जोखिमपूर्ण मानिन्छ। त्यस्तै, कम्पनीको प्रति शेयर नेटवर्थ ५७९.९० रुपैयाँ छ। जसको तुलनामा शेयर मूल्य झन्डै साढे नौ गुणा बढी छ।

वित्तीय आधारहरू यति कमजोर हुँदाहुँदै पनि दोस्रो बजारमा यसको मूल्य ५,५०० रुपैयाँ किन छ त भन्ने बुझ्न बजारको आपूर्ति र मागको खेललाई बुझ्नुपर्छ। साल्ट ट्रेडिङको चुक्ता पूँजी २९.२५ करोड रुपैयाँ मात्र छ। जुन दोस्रो बजारका अन्य कम्पनीको तुलनामा निकै थोरै हो। बजारमा शेयरको संख्या कम हुँदा थोरै माग बढ्ने बित्तिकै मूल्य कृत्रिम रूपमा आकासिन सक्छ। यहाँ माग र सप्लाइलाई हतियार बनाएर चलखेल भइरहेको छ। यसको वित्तीय अवस्थाले उसको शेयर मूल्य भने कतै पनि जस्टीफाइ गर्दैन। त्यसकारण कम्पनीमा लगानी गरेर आउँदा दिनमा लाभांश लिन्छु भन्नेको लागि यसको शेयर मूल्य निक्कै उच्च छ। तर बजारको माग र आपूर्तिमा चल्ने स्पेकुलेशन मार्फत क्यापिटल गेन गर्छु भन्नेहरूको लागि भने यो शेयर ठिक छ। तर स्पेकुलेशनबाट मात्रै क्यापिटल गने गर्छु भनेर लगानी गर्नु आफैमा सबैभन्दा जोखिम हो।

निष्कर्षमा भन्नुपर्दा, साल्ट ट्रेडिङ कर्पोरेसनको ब्रान्ड र सामाजिक महत्त्व जतिसुकै बलियो भए पनि यसको आन्तरिक वित्तीय अवस्था अत्यन्तै दबाबमा छ। इक्रा नेपालको चेतावनीपूर्ण रेटिङ र चालु आर्थिक वर्षको तेस्रो त्रैमासिक प्रतिवेदनले कम्पनी ऋणको दलदल र कमजोर सञ्चालन मुनाफाको चपेटामा परेको स्पष्ट देखाउँछन्। दिगो व्यावसायिक आम्दानीको अभाव र अत्यधिक ब्याजको भारका कारण अहिलेको ५,५०० रुपैयाँको शेयर मूल्यलाई कुनै पनि वित्तीय सिद्धान्तले औचित्यपूर्ण प्रमाणित गर्न सक्दैन। दोस्रो बजारका साधारण शेयर कारोबारीले केवल हल्ला र शेयरको सीमित आपूर्तिका कारण बढेको मूल्यको भ्रममा नपरी, यस्ता वित्तीय यथार्थ र रेटिङ एजेन्सीका चेतावनीहरूलाई हृदयङ्गम गरेर मात्र आफ्नो मिहिनेतको कमाइ लगानी गर्नु बुद्धिमानी हुनेछ।