कुनै पनि शेयर सस्तो वा महँगो हुनु केबल बजार मूल्यमा निर्भर हुँदैन; त्यसका लागि कम्पनीको नाफा उत्पादन क्षमता, जोखिम स्तर, पूँजीको उपयोग र वित्तीय स्थायित्व जस्ता आधारभूत पक्षहरूको समग्र विश्लेषण आवश्यक हुन्छ।

यही सन्दर्भमा सिटिजन्स बैंक इन्टरनेशनल लिमिटेड (CZBIL), प्रभु बैंक लिमिटेड र हिमालयन बैंक लिमिटेडको आर्थिक वर्ष २०८२/८३ को तेस्रो त्रैमाससम्मको वित्तीय अवस्थाको तुलना गर्दा लगानीकर्ताका लागि महत्वपूर्ण निष्कर्षहरू प्राप्त हुन्छन्।

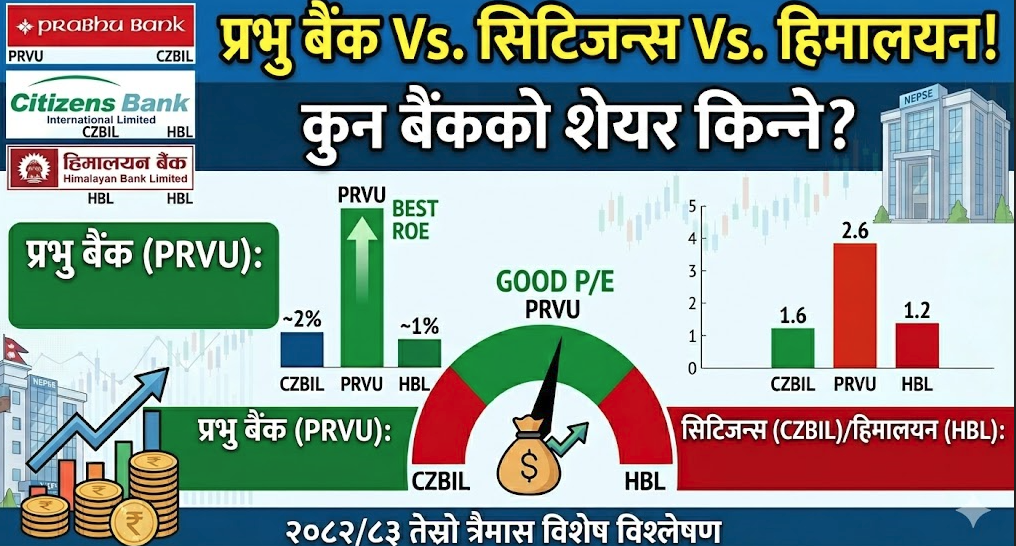

तीनै बैंकहरूको प्रति शेयर आम्दानी करिब ४.५ देखि ५ रुपैयाँको आसपास देखिन्छ, जसले बैंकहरूको नाफा उत्पादन क्षमता अझै बलियो नभएको संकेत गर्छ। तर प्रतिशेयर आम्दानी मात्र हेरेर निर्णय लिनु पर्याप्त हुँदैन। रिटर्न अन इक्विटी (आरओई) ले कम्पनीले आफ्नो पूँजी कति प्रभावकारी रूपमा प्रयोग गरिरहेको छ भन्ने देखाउँछ। यसमा प्रभु बैंक करिब ७ प्रतिशतभन्दा माथि देखिँदै अन्य दुई बैंकभन्दा अगाडि रहेको छ भने सिटिजन्स बैंक र हिमालयन बैंक क्रमशः निकै कम स्तरमा सीमित छन्। यसले प्रभु बैंक (PRVU) को व्यवस्थापन दक्षता र पूँजी उपयोग क्षमता तुलनात्मक रूपमा राम्रो रहेको संकेत गर्छ।

खराब कर्जा (एनपीएल) को अवस्था हेर्दा तीनै बैंकहरूमा जोखिम देखिन्छ। सिटिजन्स बैंकमा एनपीएल सबैभन्दा उच्च स्तरमा रहेको छ, जसले भविष्यमा नाफामा दबाब सिर्जना गर्न सक्छ। हिमालयन बैंकको एनपीएल पनि उच्च नै रहेको छ भने प्रभु बैंकमा तुलनात्मक रूपमा केही नियन्त्रणमा देखिए पनि अझै सहज अवस्था भन्न सकिने स्थिति छैन। बैंकिङ क्षेत्रमा बढ्दो खराब कर्जा समग्र अर्थतन्त्रको सुस्ततासँग पनि जोडिएको छ, जसले सम्पूर्ण क्षेत्रलाई चुनौतीपूर्ण बनाएको छ।

मूल्यांकनका दृष्टिले हेर्दा मूल्य आम्दानी अनुपात (पीई रेशियो) एक महत्वपूर्ण सूचक हो। सिटिजन्स बैंक र हिमालयन बैंक (HBL) दुवैका पीई उच्च रहेको छ, जसले तिनीहरू महँगो मूल्यमा कारोबार भइरहेको संकेत दिन्छ। यसको विपरीत प्रभु बैंकको पीई तुलनात्मक रूपमा कम रहेकोले यसलाई यथार्थपरक मूल्यमा रहेको मान्न सकिन्छ। समान स्तरको आम्दानी हुँदाहुँदै पनि फरक मूल्यांकन हुनु लगानीकर्ताका लागि महत्वपूर्ण संकेत हो।

प्राइस टु बुकभ्यालु रेशियोको आधारमा हिमालयन बैंक केही सस्तो देखिए पनि यसको कमजोर नाफा र न्यून आरओईले त्यो आकर्षणलाई कम गर्छ। सिटिजन्स बैंक र प्रभु बैंकको प्राइस टु बुकभ्यालु लगभग समान भए पनि प्रभु बैंकको राम्रो नाफा क्षमता र व्यवस्थापन दक्षताले यसको मूल्यलाई थप समर्थन गर्छ। आम्दानीको प्रवृत्ति विश्लेषण गर्दा सिटिजन्स बैंकमा अस्थिरता देखिन्छ भने प्रभु बैंकमा क्रमिक सुधारको संकेत देखिन्छ। हिमालयन बैंकमा भने अपेक्षित सुधारको गति देखिँदैन।

समग्रमा नेपालको बैंकिङ क्षेत्र हाल उच्च ब्याजदर, कर्जा विस्तारमा कमी र बढ्दो खराब कर्जाका कारण दबाबमा रहेको छ। यस्तो अवस्थामा केवल कम मूल्यका आधारमा लगानी गर्नु जोखिमपूर्ण हुन सक्छ। लगानीकर्ताले कम्पनीको वास्तविक क्षमता, जोखिम व्यवस्थापन र भविष्यको सम्भावनालाई ध्यानमा राखेर निर्णय लिनु आवश्यक हुन्छ।

यिनै सबै पक्षहरूको समग्र विश्लेषण गर्दा हालको अवस्थामा प्रभु बैंक तुलनात्मक रूपमा सन्तुलित र आकर्षक विकल्पका रूपमा देखिन्छ, जसले मध्यमदेखि दीर्घकालीन लगानीकर्ताका लागि “किन्ने” योग्य स्थिति प्रस्तुत गर्छ। सिटिजन्स बैंकमा केही सुधारको संकेत देखिए पनि उच्च जोखिम र मूल्यांकनका कारण यसलाई “होल्ड” गर्दै सावधानी अपनाउनु उपयुक्त देखिन्छ। अर्कोतर्फ हिमालयन बैंकको कमजोर कार्यक्षमता, उच्च मूल्यांकन र सीमित सुधार सम्भावनाका कारण यसबाट “टाढा रहने” वा “बेच्ने” रणनीति उपयुक्त देखिन्छ। अन्ततः, शेयर बजारमा सफलता हासिल गर्न मूल्यभन्दा बढी आधारभूत विश्लेषणलाई प्राथमिकता दिनु नै दीर्घकालीन रूपमा सुरक्षित र लाभदायक मार्ग हो।