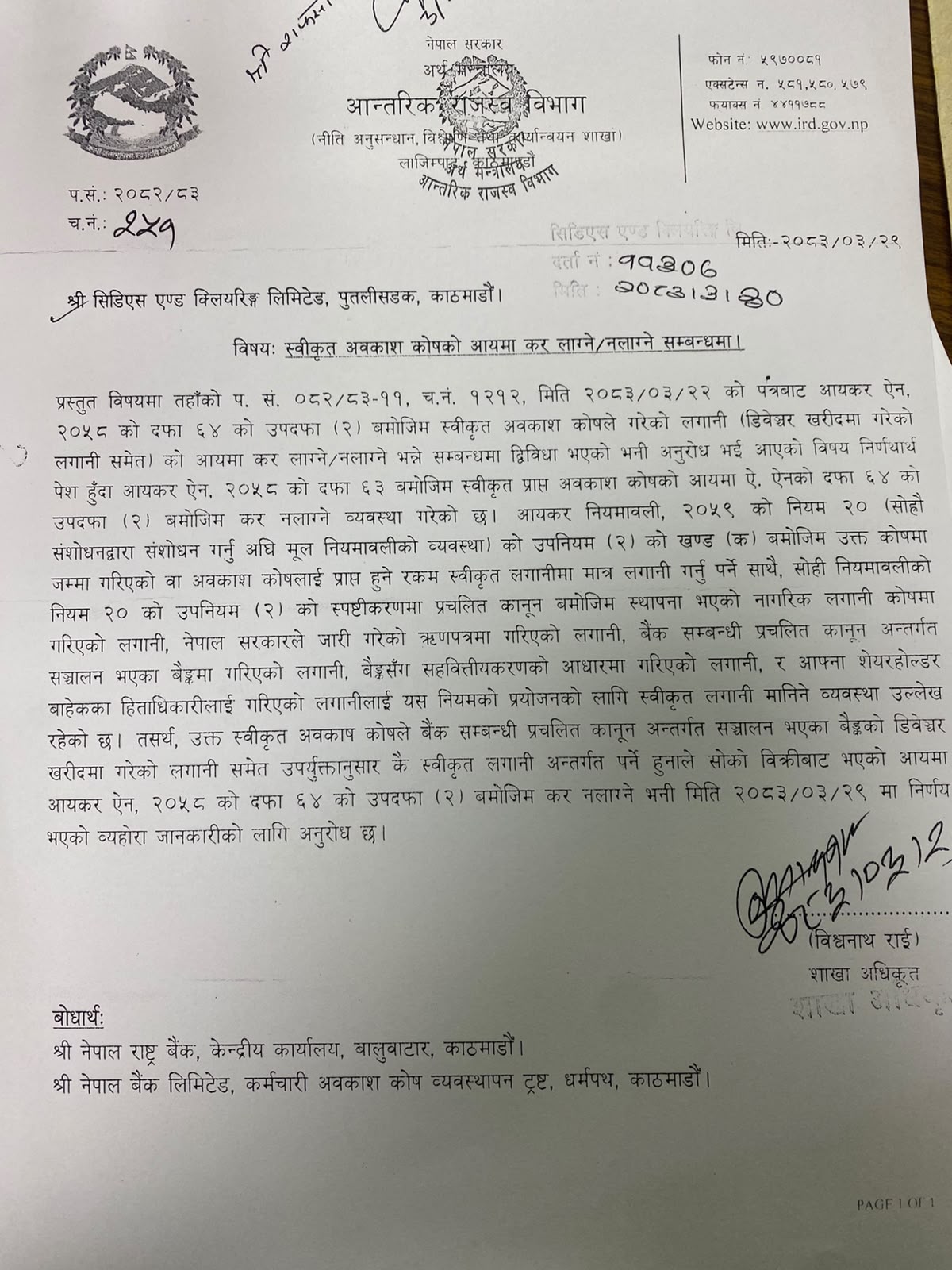

सिडीएस एन्ड क्लियरिङ लिमिटेडले स्वीकृत अवकाश कोषको आम्दानीमा कर लाग्ने वा नलाग्ने सम्बन्धमा द्विविधा भएपछि विभागसँग स्पष्टीकरण माग गरेको थियो। सोही सन्दर्भमा विभागले २०८३ असार २९ गते (चलानी नम्बर २५१) एक निर्णय गर्दै कानुनी व्यवस्थाबारे स्पष्ट पारेको हो।

आयकर ऐन, २०५८ को दफा ६३ बमोजिम स्वीकृति प्राप्त अवकाश कोषको आम्दानीमा सोही ऐनको दफा ६४ को उपदफा (२) बमोजिम कर नलाग्ने स्पष्ट व्यवस्था रहेको विभागले जनाएको छ। आयकर नियमावली, २०५९ को नियम २० को उपनियम (२) अनुसार स्वीकृत अवकाश कोषको रकम तोकिएका क्षेत्रमा मात्र लगानी गर्नुपर्ने हुन्छ। प्रचलित कानुन बमोजिम नागरिक लगानी कोषमा गरिएको लगानी, नेपाल सरकारको ऋणपत्र, बैंकहरूमा गरिएको लगानी, बैंकिङ्ग सहवित्तीयकरण तथा आफ्ना सेयरहोल्डर बाहेकका हितअधिकारीलाई गरिएको लगानीलाई स्वीकृत लगानी मानिने व्यवस्था छ।

बैंक सम्बन्धी प्रचलित कानुन अन्तर्गत सञ्चालन भएका बैंकको डिबेन्चर (ऋणपत्र) खरिदमा स्वीकृत अवकाश कोषले गरेको लगानी समेत उक्त स्वीकृत लगानी भित्रै पर्ने विभागले स्पष्ट पारेको छ। तसर्थ, त्यस्ता डिबेन्चर बिक्रीबाट प्राप्त हुने आम्दानीमा समेत आयकर ऐन, २०५८ को दफा ६४ को उपदफा (२) बमोजिम कुनै कर नलाग्ने निर्णय विभागले गरेको छ।

विभागका शाखा अधिकृत विश्वनाथ राईद्वारा हस्ताक्षरित उक्त पत्रको बोधार्थ नेपाल राष्ट्र बैंक र नेपाल बैंक लिमिटेड (कर्मचारी अवकाश कोष व्यवस्थापन ट्रष्ट) लाई समेत दिइएको छ। यो निर्णयसँगै स्वीकृत अवकाश कोषहरूको डिबेन्चर लगानी र त्यसको प्रतिफल भुक्तानीमा रहँदै आएको अन्योल पूर्ण रूपमा हटेको छ।