यो रणनीति तीनवटा प्रमुख वित्तीय शक्तिहरूको उपयोग गरेर दीर्घकालीन सम्पत्ति निर्माण गर्न डिजाइन गरिएको हो:

- कम्पाउन्डिङ (चक्रवृद्धि): समयसँगै तपाईंको प्रतिफलले पनि प्रतिफल कमाउँछ, जसले एउटा शक्तिशाली 'स्नोबल इफेक्ट' (बढ्दै जाने प्रक्रिया) सिर्जना गर्दछ। उदाहरणका लागि, १० प्रतिशतको औसत वार्षिक प्रतिफलमा २० वर्षसम्म प्रतिमहिना २०० रुपैयाँ लगानी गर्दा कुल ४८ हजार रुपैयाँको योगदान करिब १ लाख ५३ हजार रुपैयाँमा परिणत हुन्छ-जसले कुल १ लाख रुपैयाँभन्दा बढीको खुद नाफा आर्जन गर्छ।

- लागत औसत (कस्ट एभरेजिङ): वित्तीय बजारहरू स्वभावैले उतारचढावयुक्त हुन्छन्। निश्चित आवधिक लगानी गर्दा मूल्य घट्दा स्वचालित रूपमा म्युचुअल फण्डका धेरै युनिटहरू र मूल्य बढ्दा थोरै युनिटहरू खरिद हुन्छन्। यसले समयसँगै प्रति युनिट औसत लागतलाई कम गर्छ र बजारको सही समय अनुमान गर्ने (टाइम गर्ने) तनावलाई हटाउँछ।

- व्यवहारात्मक अनुशासन: लगानी प्रक्रियालाई स्वचालित बनाउँदा बजार घट्दा अत्तालिएर बेच्ने (प्यानिक-सेलिङ) वा बजार उच्च विन्दुमा हुँदा छुटला कि भन्ने डरका कारण खरिद गर्ने जस्ता भावनात्मक कार्य हट्छन्। यसले बिना कुनै कठिनाइ एउटा बलियो बचत गर्ने बानीको विकास गर्छ।

विकसित देशहरूमा SIP हरू अत्यधिक लोकप्रिय छन् र तिनले लगानीकर्ताहरूका लागि उचित प्रतिफल सिर्जना गरेका भएतापनि नेपालका लागि यो अवधारणा अपेक्षाकृत नयाँ हो। विश्वव्यापी सफलतालाई पछ्याउँदै, धेरै नेपाली इन्भेस्टमेन्ट बैंकहरूले ओपन-इन्डेड म्युचुअल फण्डहरू मार्फत SIP योजनाहरू सुरु गरे। एनआईएमबी एस क्यापिटल (NIMB Ace Capital) ले देशकै पहिलो SIP योजना "एनआईबिएल सहभागिता फन्ड (NIBLSF)" मार्फत सुरु गरेर यस ट्रेण्डको नेतृत्व गर्यो, जसले असार २४, २०७६ (जुलाई ९, २०१९) मा आफ्नो आईपीओ बाँडफाँट गरेको थियो। धेरै संस्थाहरूले यसैलाई पछ्याए, जसको फलस्वरूप आज नेपालमा १४ वटा ओपन-इन्डेड म्युचुअल फण्डहरू छन्, जसमध्ये अधिकांशको SIP संरचनाहरू रहेका छन्। SIP ले दीर्घकालीन सम्पत्ति सिर्जनाको ग्यारेन्टी गर्छ भन्ने विश्वासका आधारमा नेपाली जनतामाझ यसले व्यापक आकर्षण सिर्जना गरेको छ। अब नेपालमा SIP लगानी शुरू भएको झण्डै सात वर्ष भइसकेकाले, तिनीहरूले वास्तवमै लगानीकर्ताहरूको लागि उचित प्रतिफल सिर्जना गरिरहेका छन् कि छैनन् भनी निर्धारण गर्न एउटा गम्भीर विश्लेषण आवश्यक भएको छ।

यो पत्ता लगाउनका लागि, यस अध्ययनले प्रत्येकमा मासिक रूपमा १ हजार रुपैयाँको निरन्तर योगदान भएको मानेर एउटा “अनिवार्य बचत खाताको प्रतिफल” र SIP लगानीको प्रतिफल बीचको विश्लेषण र तुलना गरिएको छ। “अनिवार्य बचत खाता” (Compulsory Savings Account) भनेको वित्तीय संस्थामा खोलिने त्यस्तो खाता हो, जहाँ सदस्यले वा बचतकर्ताले नियम अनुसार हरेक महिना तोकिएको निश्चित रकम अनिवार्य रूपमा जम्मा गर्नुपर्छ। यस खातामा जम्मा भएको रकम साधारण बचत जस्तो जुनसुकै बेला झिक्न पाइँदैन; निश्चित अवधि पूरा भएपछि वा संस्थाको सदस्यता अन्त्य हुँदा मात्र फिर्ता पाइन्छ। यसको मुख्य उद्देश्य सदस्यहरूमा बचत गर्ने बानी बसाल्नु र भविष्यको आर्थिक सुरक्षाका लागि पूँजी निर्माण गर्नु हो।

विधि र मान्यताहरू

नेपालमा SIP र अनिवार्य बचत खाताको बचत प्रतिफलको सही मूल्याङ्कन गर्न निम्न ढाँचा र मान्यताहरू स्थापित गरिएका छन्:

- फण्ड छनोट: सञ्चालनमा रहेका १४ वटा ओपन-इन्डेड म्युचुअल फण्डहरू मध्ये, १ वर्ष भन्दा बढीको ट्र्याक रेकर्ड भएका ८ वटा SIP मात्र समावेश गरिएको छ। एक वर्षभन्दा कम पुराना फण्डहरूलाई बहिष्कृत गरिएको छ, किनभने छोटो समयावधिले दीर्घकालीन फण्ड मूल्याङ्कनका लागि विश्वसनीय तथ्याङ्क दिँदैन।

- समयरेखा: प्रत्येक SIP फन्डको पूर्ण प्रतिफललाई समेट्नका लागि ठ्याक्कै सम्बन्धित SIP सुरु भएको महिनाको अन्त्यबाट लगानी सुरु गरिएको मानिएको छ। तथ्याङ्क ट्र्याकिङ चैत ३१, २०८२ (अप्रिल १३, २०२६) सम्म विस्तारित छ र अन्तिम प्रतिफलको मूल्याङ्कन वैशाख ३१, २०८३ (मे १४, २०२६) को आधारमा गरिएको छ।

- योगदान: SIP र अनिवार्य बचत खाता दुवैमा प्रत्येक महिनाको अन्त्यमा १ हजार रुपैयाँको निश्चित रकम लगानी गरिएको छ ।

- मूल्य निर्धारण र शुल्कहरू: SIP खरिदहरू महिनाको अन्त्यको नेट एसेट भ्यालु (NAV) प्रयोग गरेर कार्यान्वयन गरिन्छ। मर्चेन्ट बैंकरहरू (क्यापिटलहरू) द्वारा लिइने इन्ट्री लोड र कारोबार कमिसन शुल्कहरूलाई गणनाबाट हटाइएको छ।

- पुनः लगानी (रिइन्भेस्टमेन्ट): म्युचुअल फण्डहरूबाट प्राप्त भएका सबै नगद लाभांशहरू लाभांश वितरण भएको महिनाको अन्त्यमा स्वचालित रूपमा सोही योजनामा पुनः लगानी गरिन्छ। जब ब्याज भुक्तानी हुने अवधि (जस्तै ३ महिना/त्रैमासिक) पूरा हुन्छ, तब आर्जन भएको ब्याजलाई पनि तपाईंको साँवा (Principal) मा जोडिन्छ। उदाहरणका लागि: यदि तपाईंले १ लाख रुपैयाँ जम्मा गर्नुभएको छ र ३ महिनामा २ हजार ५०० रुपैयाँ ब्याज आयो भने, अब चौथो महिनादेखि तपाईंको कुल साँवा १ लाख २ हजार ५०० रुपैयाँ हुन जान्छ र ब्याज सोही रकममा हिसाव हुन्छ। यसैलाई पनि ब्याज आउने वास्तविक तरिका भनिन्छ।

- लघुवित्त संस्थाहरूमा प्रतिफल बढी हुने कुरालाई ध्यानमा राख्दै बचतकर्ताले लघुवित्तको अनिवार्य बचत खातामा प्रत्येक महिना १ हजार रुपैयाँ बचत गरेको मानिएको छ। लघुवित्तहरूको “अनिवार्य बचत खाताको” त्रैमासिक ब्याजदरलाई औसत गरेर औसत ब्याजदर निकालिएको छ। यो ब्याजदर नेपाल राष्ट्र बैंकको अभिलेख (Archieve) बाट लिइएको हो। तत्कालीन समयमा कुनै लघुवित्तको ब्याजदर बढी र कसैको कम पनि छ।

- साँवा ट्र्याकिङ: साधारण वार्षिक प्रतिफल गणना गर्दा लाभांश र ब्याजलाई आधारभूत लगानी पूँजीबाट अलग राखिएको छ, जसले गर्दा खल्तीबाट लगानी गरिएको मासिक १ हजार रुपैयाँको योगदानलाई मात्र लगानी गरिएको साँवा मानिन्छ।

- विश्लेषणात्मक मोडल: मासिक नगद प्रवाहको समय मूल्यलाई सही रूपमा हिसाब गर्न अधिकांश म्युचुअल फण्डहरूले एक्स्टेन्डेड इन्टरनल रेट अफ रिटर्न (XIRR) मोडल प्रयोग गर्ने भएतापनि, यस अध्ययनले SIP को प्रतिफलले बचत खाताको प्रतिफललाई उछिन्छ कि उछिन्दैन भन्ने कुरा हेर्न विशुद्ध रूपमा अन्तिम नगद परिणामहरूको तुलनामा ध्यान केन्द्रित गरेको छ।

- लाभांश र ब्याजमा लाग्ने सरकारी करलाई समावेश गरिएको छैन।

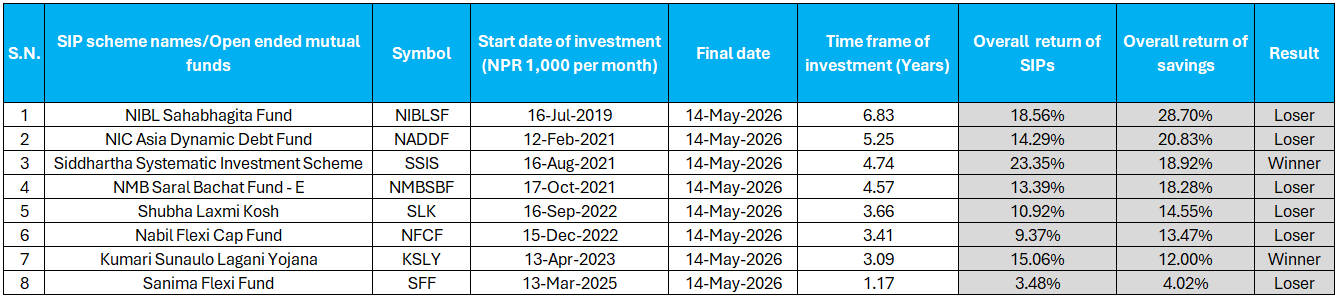

तालिका: नेपालका ओपन-इन्डेड म्युचुअल फण्ड SIP को प्रतिफल र लघुवित्तहरूको “अनिवार्य बचत खाताको” बचत प्रतिफलको तुलनात्मक विश्लेषण ।

मुख्य निष्कर्ष

माथिको तथ्याङ्कले एउटा चिन्ताजनक ट्रेण्ड देखाउँछ: विश्लेषण गरिएका आठवटा ओपन-इन्डेड म्युचुअल फण्ड SIP हरू मध्ये केवल दुईवटाले मात्र लघुवित्तको “अनिवार्य बचत खाताको” तुलनामा बढी प्रतिफल दिन सके। बाँकी SIP ले “अनिवार्य बचत खाताको” प्रतिफललाई हराउन असफल भए। दुवै लगानीका माध्यमहरूले १ हजार रुपैयाँको समान मासिक रकम प्राप्त गरेको र सबै लाभांश तथा ब्याजहरू निरन्तर रूपमा पुनः लगानी गरिएको अवस्थामा पनि SIP हरूको कमजोर प्रतिफल आएको छ। अझ यसमा लघुवित्तको त्रैमासिक ब्याजदरहरूलाई औसत गरेर निकालिएको ब्याजदर मात्र समावेश गरी यो गणना गरिएको छ। अझ उच्च ब्याज दिने लघुवित्तहरूमा मात्र बचतकर्ताहरूले बचत गरेका हुन्थे भने कुनैपनि SIP को प्रतिफलले “अनिवार्य बचत खाताको” प्रतिफललाई जित्ने थिएनन्। अझ सहकारीहरूमा लघुवित्तको तुलनामा बढी ब्याज पाइन्छ र सहकारीहरूको प्रतिफल अझ उच्च हुन आउँछ। यसबाहेक, यो ध्यान दिनु महत्त्वपूर्ण छ कि नेपालमा म्युचुअल फण्डहरूले एउटा संरचनात्मक लाभ पाउँछन्: उनीहरूले सबै संस्थागत आईपीओ (IPO) हरूको अनिवार्य ५ प्रतिशत हिस्सा प्राप्त गर्छन्। यो संस्थागत विशेषाधिकार नहुने हो भने तिनीहरूको प्रतिफल सम्भवतः अझै तल झर्ने थियो।

तसर्थ, SIP लाई दीर्घकालीन सम्पत्ति सिर्जनाको ग्यारेन्टीका रूपमा प्रवर्द्धन गर्ने लोकप्रिय मार्केटिङ अभियानहरूलाई उनीहरूको प्रतिफलको तथ्याङ्कले समर्थन गर्दैन। बचत खाताको प्रतिफल भन्दा माथिल्लो प्रतिफल दिए मात्र विश्वव्यापी रूपमा एसआईपी (SIP) सफल मानिन्छ। नेपालको तथ्याङ्कले त्यो देखाउँदैन। जब व्यावसायिक फण्ड म्यानेजरहरूले SIP लगानीकर्ताहरूबाट ठूलो कमिसन र चार्जहरू लिएर लघुवित्तहरूको “अनिवार्य बचत खाताको” प्रतिफल भन्दा राम्रो गर्न सक्दैनन् भने, तब नेपाल धितोपत्र बोर्ड (SEBON) बाट गम्भीर नियामकीय सुपरिवेक्षण अत्यावश्यक बन्न पुग्छ।