यसबाहेक, नेपाल धितोपत्र बोर्ड (SEBON) को पाइपलाइनमा अझै ३४ वटा हाइड्रोपावरका आईपीओ (IPO) हरू स्वीकृतिको पर्खाइमा छन्।

नेप्सेमा १२ वटा क्षेत्रहरूमध्ये हाइड्रोपावर क्षेत्रमा सबैभन्दा बढी कारोबार (Trading Volume) हुने गरेको छ। वाणिज्य बैंक, बीमा क्षेत्र, ठूला व्यावसायिक घराना, सरकार तथा सरकारी निकायहरू र सर्वसाधारण लगानीकर्ताहरूबाट यस क्षेत्रमा खर्बौँ रुपैयाँ लगानी भइरहेको छ। सामान्यतया अंकित मूल्य १०० रुपैयाँमा सर्वसाधारणका लागि जारी गरिने हाइड्रोको आईपीओ दोस्रो बजारमा सूचीकृत भएपछि यसको मूल्य अंकित मूल्य र नेटवर्थको तुलनामा निकै माथिल्लो विन्दुमा कारोबार हुने गर्दछ।

कमजोर बन्दै वित्तीय अवस्था र सीमित आयू

एक दशकअघि नेप्सेमा सूचीकृत भएका चिलिमे (CHCL), बुटवल पावर (BPCL), सानिमा माई (SHPC), राधी (RADHI) जस्ता हाइड्रोपावर कम्पनीहरू वित्तीय रूपमा बलिया थिए। तर, हालका वर्षहरूमा सूचीकृत भएका अधिकांश हाइड्रोपावर कम्पनीहरूको वित्तीय अवस्था कमजोर छ। यसले गर्दा दोस्रो बजारका लगानीकर्ताहरूले उचित प्रतिफल पाउने कुरामा ठूलो शङ्का उब्जिएको छ।

हाइड्रोपावर आयोजनाहरूको निश्चित उत्पादन अनुमतिपत्र अवधि (३० देखि ३५ वर्ष) हुन्छ, जसको समाप्तिपछि यी आयोजनाहरू सरकारलाई हस्तान्तरण गर्नुपर्ने हुन्छ। यदि हाइड्रो कम्पनीहरूले आफ्नो पुरानो आयोजनाको क्यास-फ्लोबाट नयाँ आयोजनामा विविधीकरण गरेनन् र एकल आयोजनामै सीमित रहे भने मात्र ३०-३५ वर्षपछि यसको भ्यालु शून्य हुन्छ। तसर्थ, लगानीकर्ताहरूले आफ्नो लगानी र प्रतिफल यही समयभित्रै उठाइसक्नुपर्ने हुन्छ।

पूँजीगत लाभ (Capital Gain) को भ्रम र घट्दो आकर्षण

दोस्रो बजारका लगानीकर्ताहरूले हाइड्रोपावरबाट नाफा कमाउनुको मुख्य कारण बोनस र हकप्रद शेयरमार्फत कित्ता संख्या बढ्नु र सन् २०१९ पछिको नेप्सेको तीव्र वृद्धि हो। सन् २०१९ मार्च ५ देखि २०२१ अगस्ट १९ सम्म चलेको नेप्सेको चौथो बुलिस ट्रेन्डलाई 'हाइड्रो बुल' पनि भनिन्छ। यस अवधिमा अंकित मूल्यभन्दा तल कारोबार भइरहेका हाइड्रोपावरका शेयर मूल्यहरू अत्यधिक बढे र लगानीकर्ताहरूले ठूलो पूँजीगत लाभ कमाए। तर, सधैँ यस्तो सुखद अवस्था रहँदैन। बजारमा मागको तुलनामा आपूर्ति बढी भएकाले र भविष्यमा आउने थप आईपीओहरूको बाढीले गर्दा अब हाइड्रोपावरमा पूँजीगत लाभ लामो समयसम्म टिक्ने देखिँदैन।

नगद लाभांशको कडीमा हाइड्रोपावरको वास्तविक मूल्याङ्कन

मुख्य प्रश्न: यदि बजारमा पूँजीगत लाभ (Capital Appreciation) भएन भने के हाइड्रोपावर कम्पनीहरूले आफ्ना शेयरधनीहरूलाई उचित प्रतिफल दिन सक्लान्? के दोस्रो बजारबाट शेयर खरिद गर्ने लगानीकर्ताले केवल नगद लाभांशको भरमा मात्र आफ्नो लगानी फिर्ता पाउन सम्भव छ?

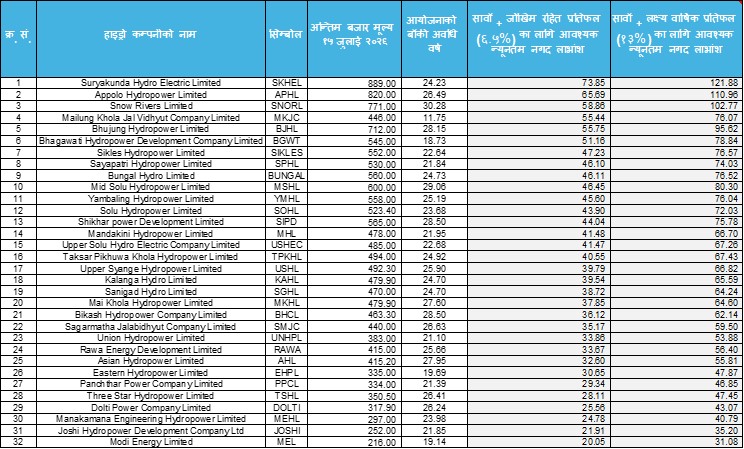

यसको विश्लेषणका लागि नेप्सेमा सूचीकृत ११० हाइड्रोपावर कम्पनीहरूमध्ये एकल आयोजना भएका र बिजुली उत्पादन सुरु गरेपछि आईपीओ जारी गरेका ३२ वटा हाइड्रो कम्पनीहरूको सन् २०२६ जुलाई १५ को अन्तिम कारोबार मूल्यलाई आधार मानेर हेरिएको छ । यदि कुनै लगानीकर्ताले सोही दिनको बजार मूल्यमा शेयर खरिद गर्छ र कुनै पूँजीगत लाभ हुँदैन भने, आफ्नो लगानी सुरक्षित राख्न र नेपाल राष्ट्र बैंकको तथ्याङ्क अनुसार ५-वर्षे सरकारी बण्डको ६.५% जोखिम-रहित प्रतिफल (Risk-free Rate) तथा हाइड्रोपावर जोखिम प्रिमियम समेत जोडेर तय गरिएको १३% को लक्ष्य प्रतिफल (Target Return) सुनिश्चित गर्न कम्पनीले कति नगद लाभांश दिनुपर्छ भन्ने (PV/वार्षिकी विधिबाट) हिसाब गरिएको छ ।

तालिका: एकल आयोजना भएका हाइड्रोपावर कम्पनीहरूको बाँकी अवधि, बजार मूल्य र आवश्यक न्यूनतम लाभांशको विश्लेषण ।

नोट: जोखिम रहित दर (६.५%): नेपाल सरकारको ५-वर्षे बण्ड यिल्ड (डिसेम्बर २०२५) — कुनै जोखिम नलिई पाइने न्यूनतम प्रतिफल। स्रोत: नेपाल राष्ट्र बैंक।

नोट: लक्ष्य प्रतिफल (१३%): जोखिम रहित दर (६.५%) + हाइड्रोपावर एकल-स्टक जोखिम प्रिमियम (~६.५%, तरलता/हाइड्रोलोजी/नियामकीय जोखिमका लागि)। यो विश्लेषकको अनुमान हो, बजारको दर होइन। एउटै बिन्दु अनुमानभन्दा ८%, १०%, १३%, १५% जस्ता दायरामा नतिजा हेर्नु बढी उपयुक्त हुन्छ।

नोट: यो वित्तीय विश्लेषण नेप्सेमा सूचीकृत विभिन्न हाइड्रो कम्पनीहरूको विवरणपत्रबाट लिइएको तथ्याङ्क, तिनीहरूको बाँकी अनुमतिपत्र अवधि र बजार मूल्यलाई आधार मानेर गरिएको हो।

नोट: यसमा हकप्रद वा बोनस शेयर बाट हुने कित्ता थपको पूँजीगत लाभलाई जोडिएको छैन; केवल कम्पनीहरू बाट प्राप्त हुन सक्ने नगद लाभांश र सावाँ फिर्ता हुने अवधिलाई मात्र मूल्याङ्कन गरिएको छ।

नोट: हाइड्रो आयोजनाहरूको उत्पादन अनुमतिपत्र सामान्यतया ३५ वर्ष (केहीको हकमा ३० वर्ष) हुने भएकाले वास्तविक वित्तीय आयु सुनिश्चित गर्न उत्पादन अनुमति बहाल रहने मिति को आधिकारिक मितिलाई मुख्य आधार मानिएको छ। त्यसैले आयोजनाको बाँकी अवधि वास्तविकतामा केही थपघट हुन सक्छ।

नोट: मोडेलले बाँकी अनुमतिपत्र अवधिभर उस्तै वार्षिक नगद लाभांश र अवधि सकिएपछि शून्य अवशिष्ट मूल्य (सरकारलाई निःशुल्क हस्तान्तरण) मान्दछ; पुनः अनुमतिपत्र वा नवीकरणको सम्भावनालाई ठाउँ दिइएको छैन।

माथिको विश्लेषणमा उदाहरणका रूपमा हेर्दा, सूर्यकुण्ड हाइड्रो इलेक्ट्रिक लिमिटेड (SKHEL) को आयोजनाको बाँकी अवधि २४.२३ वर्ष छ र जुलाई १५ को अन्तिम बजार मूल्य ८८९ रुपैयाँ थियो । पूँजीगत लाभ शून्य रहँदा, लगानीकर्ताले ६.५% को जोखिम-रहित दरमा आफ्नो सावाँ र प्रतिफल सुनिश्चित गर्न कम्पनीले वार्षिक ७३.८५ रुपैयाँ नगद लाभांश दिनुपर्छ । यदि यस जोखिमयुक्त दोस्रो बजारमा लगानी गरेबापत अनुमान गरेको न्यूनतम १३% को लक्ष्य वार्षिक प्रतिफल (Target Return) सुनिश्चित गर्ने हो भने कम्पनीले प्रतिवर्ष १२१.८८ रुपैयाँ नगद लाभांश दिनुपर्ने हुन्छ ।

यस वित्तीय मोडेलका आधारमा ३२ वटा कम्पनीहरूको समग्र विश्लेषण गर्दा एउटा डरलाग्दो तथ्य बाहिर आउँछ। यदि लगानीकर्ताले ६.५% को मात्र जोखिम-रहित प्रतिफल खोज्ने हो भने पनि यी कम्पनीहरूले वार्षिक न्यूनतम २०.०५ रुपैयाँ (MEL) देखि ७३.८५ रुपैयाँ (SKHEL) सम्म नगद लाभांश बाँड्नुपर्छ। तर, दोस्रो बजारको वास्तविक जोखिमलाई मध्यनजर गर्दै १३% को व्यावहारिक प्रतिफल (Target Return) प्राप्त गर्न त कम्पनीहरूको वार्षिक नगद लाभांश दर न्यूनतम ३१.०८ रुपैयाँदेखि अधिकतम १२१.८८ रुपैयाँसम्म हुनुपर्ने देखिन्छ, जुन वर्तमान अवस्थामा असम्भव प्रायः हो।

नेप्सेका उत्कृष्ट (Blue Chip) मानिने हाइड्रोपावरहरू (जस्तै: CHCL, BPCL, MEN, SAHAS, RURU, RADHI, SHPC, MANDU, NGPL आदि) को औसत वार्षिक लाभांश इतिहास ९.६४% देखि २७.०७% को हाराहारीमा मात्रै सीमित छ। बाँकी अधिकांश हाइड्रोपावरहरूको वित्तीय अवस्था दयनीय छ; तिनीहरूको ऋण-पूँजी अनुपात (Debt-Equity Ratio) उच्च छ, खुद नाफा न्यून छ र आम्दानीको ठूलो हिस्सा बैंकको ब्याज तिर्नमै खर्च हुन्छ। धेरै वर्षदेखि व्यावसायिक उत्पादन सुरु गरिसक्दा पनि उनीहरूको लाभांश शून्य वा नगन्य प्रायः छ।

यसको टड्कारो उदाहरण अपर तामाकोशी (UPPER) हो। "राष्ट्रिय गौरवको आयोजना" भनिएको यस आयोजनाको अत्यधिक कर्जा भारका कारण यसले आफ्नो सम्पूर्ण उत्पादन अवधिभर लगानीकर्तालाई लाभांश बाँड्न सक्ने सम्भावना निकै न्यून छ। सन् २०२६ जुलाई १५ मा यसको शेयर मूल्य १९२ रुपैयाँ थियो। यस मूल्यमा खरिद गर्ने दोस्रो बजारका लगानीकर्ताहरूले पूँजीगत लाभ नभएसम्म आफ्नो लगानीको कुनै प्रतिफल पाउने छाँटकाँट देखिँदैन।

प्रवर्द्धक (Promoter) हरूको मात्रै फाइदा

यस खेलमा प्रतिशेयर १०० रुपैयाँ लगानी गर्ने संस्थापक वा प्रवर्द्धकहरू मात्रै सुरक्षित देखिन्छन्। नेप्सेमा कम्पनी सूचीकृत हुनासाथ उच्च बजार मूल्यका कारण उनीहरू पहिल्यै ठूलो नाफामा हुन्छन्। हालका अधिकांश प्रवर्द्धकहरूले हाइड्रोपावरमा लगानी गर्दा नगद लाभांशका लागि नभई, नेप्सेमा सूचीकृत गराई दोस्रो बजारमा महँगो मूल्यमा शेयर बेचेर उम्किने रणनीतिका साथ लगानी गरिरहेका छन्। धेरै हाइड्रो कम्पनीहरूले अन्य हाइड्रो कम्पनीहरूमा 'क्रसहोल्डिङ' गरेका छन् र प्रवर्द्धकहरूको 'लक-इन' अवधि सकिएपछि शेयर बिक्री गरेर बाहिरिने गरेका छन्।

निष्कर्ष र नियामक निकायको भूमिका

सन् २००७ पछि देशमा चरम लोडसेडिङ (दैनिक १४ देखि १८ घण्टासम्म) बढेका कारण सरकारले निजी क्षेत्रलाई हाइड्रोपावरमा लगानी गर्न प्रोत्साहन गर्यो। तर, हाल आएर हाइड्रोपावर क्षेत्र अधिकांश प्रवर्द्धकहरूका लागि रातारात धनी बन्ने 'स्किम' जस्तो मात्र बन्न पुगेको छ।

दोस्रो बजारका लगानीकर्ताहरूका लागि पूँजीगत लाभ सधैँ रहँदैन, तसर्थ दीर्घकालीन लगानीका लागि यो क्षेत्र सुरक्षित देखिँदैन। धितोपत्र बोर्ड (SEBON) र सरकारले अब हाइड्रोपावरमा निजी लगानीलाई केवल सूचीकरण र प्रवर्द्धनका लागि मात्र नभई 'मूल्य सिर्जना' (Value Creation) का रूपमा प्रोत्साहन गर्नुपर्छ। वित्तीय रूपमा अक्षम र दोस्रो बजारका लगानीकर्तालाई प्रतिफल दिन नसक्ने कमजोर हाइड्रो कम्पनीहरूलाई नेप्सेमा सूचीकृत हुनबाट निरुत्साहित गरिनुपर्छ र प्रवर्द्धकहरूलाई अधिकतम नगद लाभांश प्रवाह गर्ने उद्देश्यका साथ मात्र आयोजना सञ्चालन गर्न बाध्य तुल्याउनु शेयर बजारको दीर्घकालीन स्वास्थ्यका लागि आवश्यक छ।

ठोस सुझावहरू नियामक निकायका लागि

- सूचीकरण-पूर्व शर्त: उच्च ऋण-पूँजी अनुपात र न्यून/ऋणात्मक नगद प्रवाह भएका आयोजनालाई आईपीओ स्वीकृति दिनुअघि थप कडा मापदण्ड लागू गर्ने।

- लाभांश-लक-इन जोड्ने: प्रवर्द्धकको लक-इन अवधि र नगद लाभांश वितरणलाई आपसमा जोड्ने, जस्तै न्यूनतम लाभांश नदिएसम्म प्रवर्द्धक शेयर बिक्रीमा थप बन्देज।

- लगानीकर्ता शिक्षा: साधारण लगानीकर्तालाई आयोजनाको बाँकी आयु र ऋणभार हेरेर मात्र लगानी निर्णय गर्न सचेत बनाउने अभियान सञ्चालन गर्ने।

साधारण लगानीकर्ताका लागि जाँच-सूची

- कम्पनीको बाँकी उत्पादन अनुमतिपत्र अवधि कति वर्ष छ?

- हालसम्मको वास्तविक नगद लाभांश इतिहास कस्तो छ — शून्य वा नगन्य त छैन?

- ऋण-पूँजी अनुपात र ब्याज भुक्तानी क्षमता कस्तो छ?

- कम्पनी एकल आयोजनामा मात्र सीमित छ कि विविधीकरण गर्दै छ?

- हालको बजार मूल्य, नगद-लाभांशमा आधारित उचित मूल्य (Fair Value) भन्दा कति माथि छ?